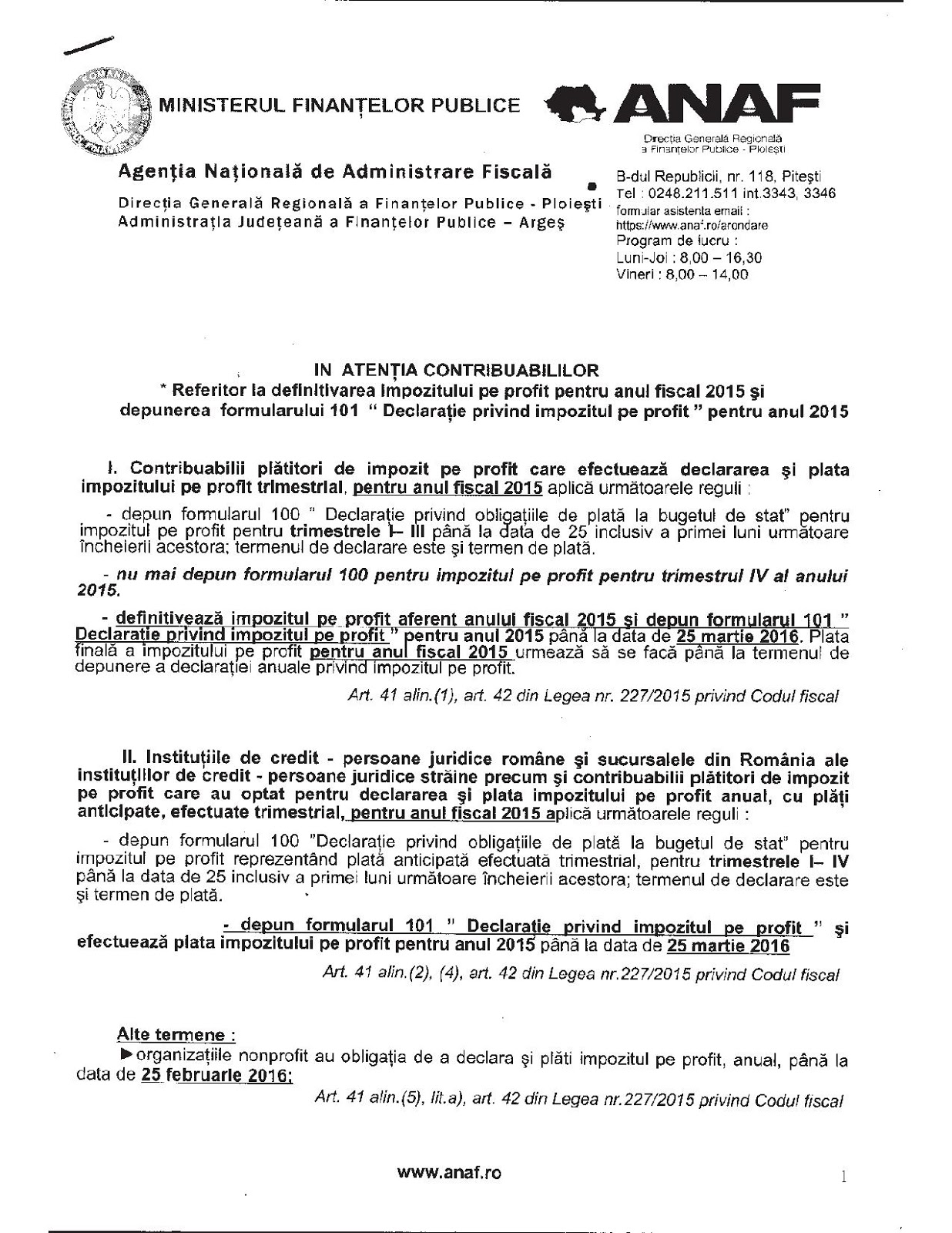

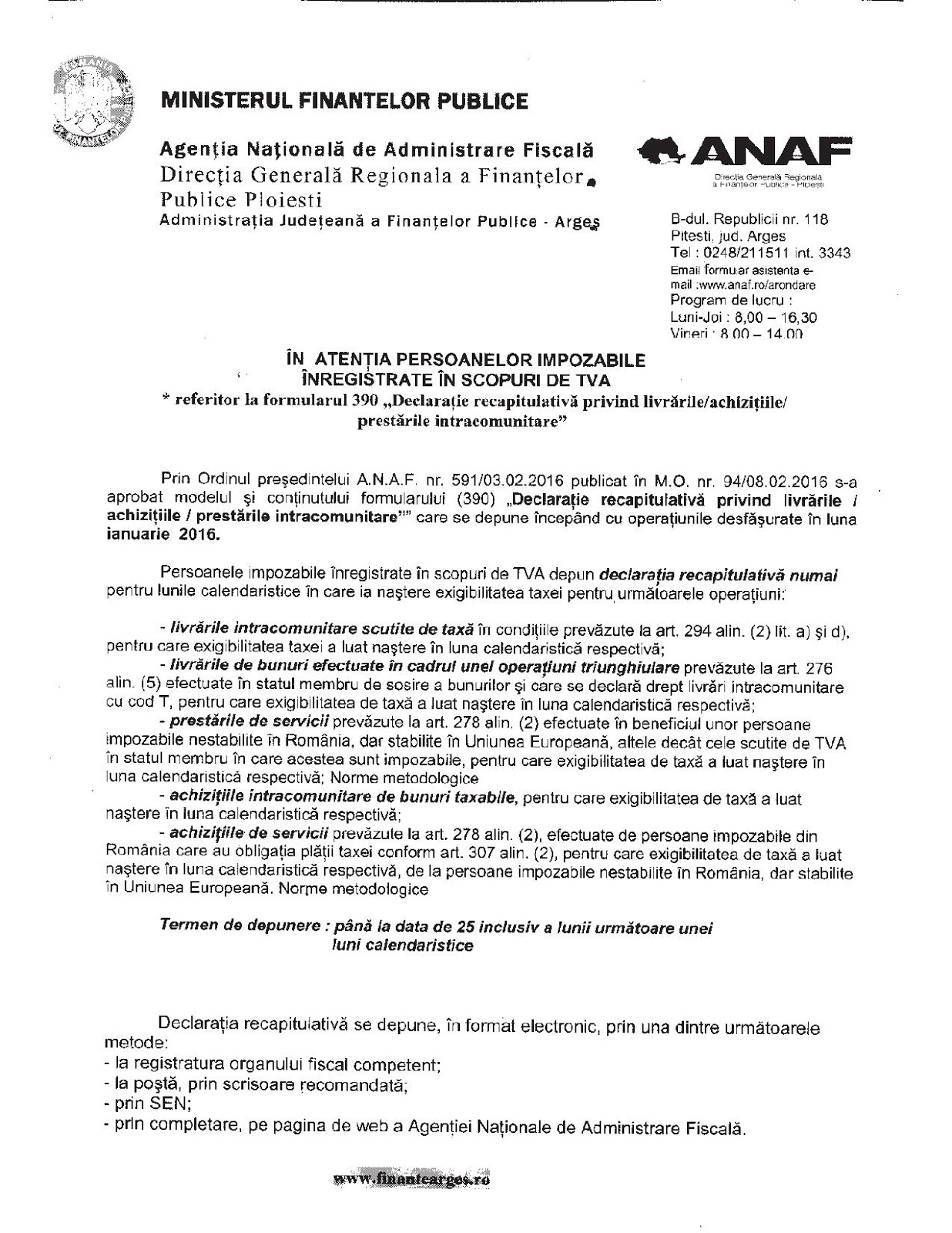

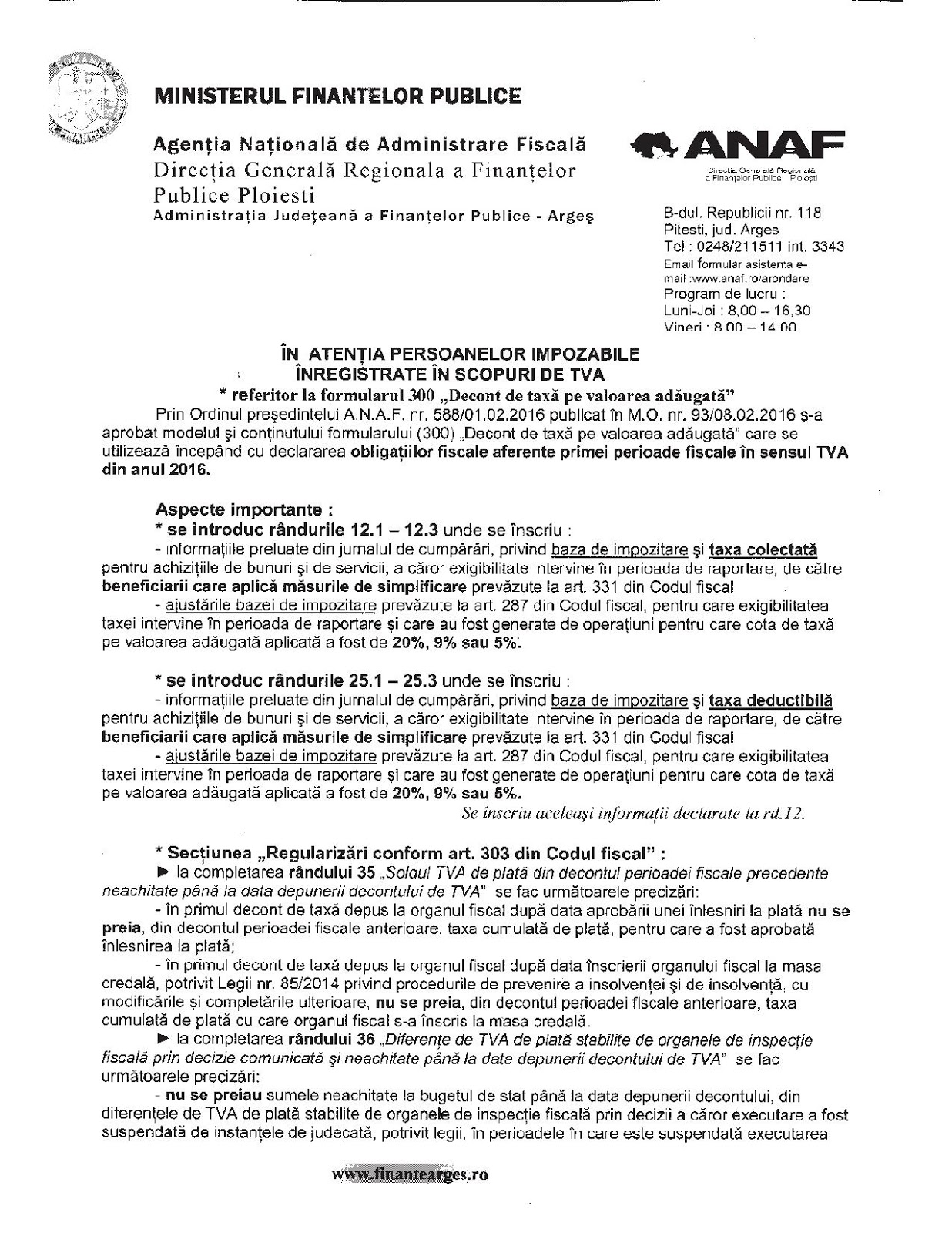

1. Din punct de vedere contabil casarea este o modalitate de iesire din gestiune a unei imobilizari, alaturi de cedare. Casarea are loc atunci atunci când niciun beneficiu economic viitor nu mai este aşteptat din utilizarea sa ulterioară.

2. Din punct de vedere fiscal, prin casarea unui mijloc fix se înţelege operaţia de scoatere din funcţiune a activului respectiv, urmată de dezmembrarea acestuia şi valorificarea părţilor componente rezultate, prin vânzare sau prin folosirea în activitatea curentă a contribuabilului.

3. Monografia contabila pentru casare este :

% = cont de imobilizari (2XX)

Cont de amortisment cumulat (28XX)

6583 Cheltuieli privind activele cedate şi alte operaţiuni de capital

4. Exemplu : un laptop are valoare de intrare 3.600 lei si durata de amortizare 3 ani . Data punerii in functiune este decembrie 2012. La sfarsitul lunii iunie 2015 se decide casarea lui.

Valoare de intrare = 3.600 lei

Amortizare lunara = 3.600 lei/ (3*12 luni) = 100 lei

Data inceperii amortizarii : 01.01.2013

Valoare amortizata la iunie 2015 = 30 luni *100 lei = 3.000 lei

Valoare ramasa neamortizata la 30.06.2015 = 3.600 lei- 3.000 lei = 600 lei

% = 214 3.600

2814 3.000

6583 600

5. Valoarea neamortizata a mijloacelor fixe casate este cheltuiala deductibila la calculul profitului impozabil.

Normele la Codul fiscal prevad ca :

29. (1) În aplicarea prevederilor art. 28 alin. (17) din Codul fiscal, cheltuielile înregistrate ca urmare a casării unui mijloc fix cu valoarea fiscală incomplet amortizată sunt cheltuieli efectuate în scopul desfăşurării activităţii economice.

Atentie la definitia fiscala a casarii de la pct 2:

(2) Prin casarea unui mijloc fix se înţelege operaţia de scoatere din funcţiune a activului respectiv, urmată de dezmembrarea acestuia şi valorificarea părţilor componente rezultate, prin vânzare sau prin folosirea în activitatea curentă a contribuabilului.

6. Ajustarea TVA la casare

Iata o modificare importanta a codului fiscal valabil din 2016.

Este vorba de Art. 305 – Ajustarea taxei deductibile în cazul bunurilor de capital care la punctul (4) prevede ca ajustarea taxei deductibile se efectuează în situaţia în care bunul de capital îşi încetează existenţa, cu mai multe exceptii printre care si casarea.

Redam complet alin.(4) lit (d) din noul cod fiscal :

” (4) Ajustarea taxei deductibile prevăzute la alin. (1) lit. d) se efectuează:

d) în situaţia în care bunul de capital îşi încetează existenţa, cu următoarele excepţii:

1. bunul de capital a făcut obiectul unei livrări sau unei livrări către sine pentru care taxa este deductibilă;

2. bunul de capital este pierdut, distrus sau furat, în condiţiile în care aceste situaţii sunt demonstrate sau confirmate în mod corespunzător. În cazul bunurilor furate, persoana impozabilă demonstrează furtul bunurilor pe baza actelor doveditoare emise de organele judiciare;

3. situaţiile prevăzute la art. 270 alin. (8);

4. în cazul casării unui bun de capital. “

Introducerea casarii ca si exceptie la obligativitatea ajustarii TVA este o noutate adusa de noul cod fiscal 2016.

7. Documentul de scoatere din gestiune este procesul verbal de Proces-verbal de scoatere din functiune a mijloacelor fixe/ de declasare a unor bunuri materiale.

http://www.contzilla.ro/